Quando a recusa de nota fiscal eletrônica pode ser usada e como fazer

Descubra o que é SEFAZ, o que faz e qual é sua importância?

23 de setembro de 2025

Status nota fiscal: o que é e como consultar

7 de outubro de 2025

A nota fiscal eletrônica (NF-e) é um documento fiscal amplamente utilizado na rotina empresarial, pois serve para documentar as operações comerciais e ajudar na fiscalização dos impostos.

Entretanto, quando a operação não ocorre conforme o que foi acordado entre o vendedor e comprador? Qual é o procedimento correto para realizar a recusa de nota fiscal?

Criamos este texto para responder estas e outras dúvidas sobre a recusa da nota fiscal.

O que é recusa de Nota Fiscal?

A Recusa de Nota Fiscal é do que um evento de manifestação do destinatário que é utilizado para informar a SEFAZ e todos os envolvidos na operação que houve alguma irregularidade com o documento fiscal emitido. Em outras palavras, a recusa de Nota Fiscal é a informação que o cliente ou destinatário não aceitou a nota.

Esse evento de manifestação do destinatário não é um documento à parte, ele funciona mais ou menos como um anexo à nota fiscal, assim como os outros eventos, como por exemplo a Carta de Correção de Nota fiscal eletrônica (NF-e).

Como fazer a recusa de uma nota fiscal?

Existem, basicamente, duas formas de realizar a recusa de nota fiscal eletrônica. Através do site da SEFAZ (Secretaria da Fazenda), ou por meio de programas específicos como o nsdocs.

Como fazer a recusa de uma nota fiscal na SEFAZ passo a passo?

Passo 1: Acesse o Portal da Nota Fiscal eletrônica (NF-e)

Acesse o Portal da nota fiscal eletrônica e selecione a opção “Manifestação Destinatário”. Neste momento, será necessário validar as informações com o certificado digital da empresa.

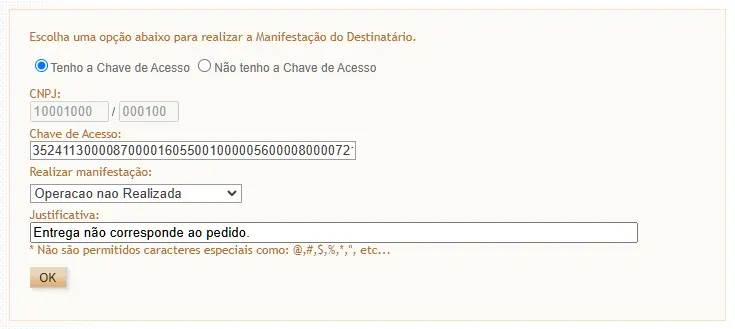

Passo 2: Informe a chave de acesso e o motivo da recusa

Preencha a chave da nota fiscal, selecione a opção “Operação não realizada” no campo “Realizar Manifestação” e digite o motivo da recusa no campo “Justificativa”:

Passo 3: Confirme a operação

Para confirmar a operação, basta clicar em “Ok”.

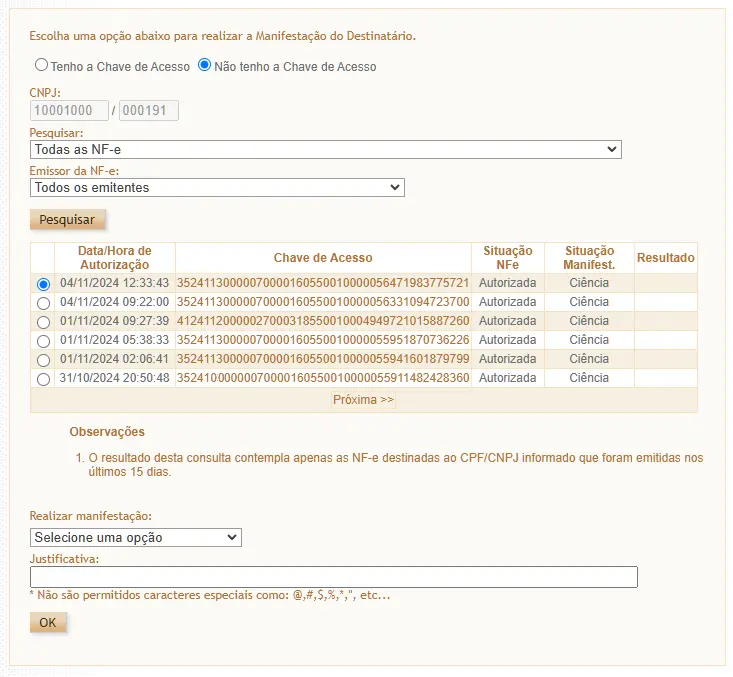

Também existe a opção de pesquisar entre todas as notas fiscais recebidas, entretanto, o evento pode ser registrado apenas individualmente.

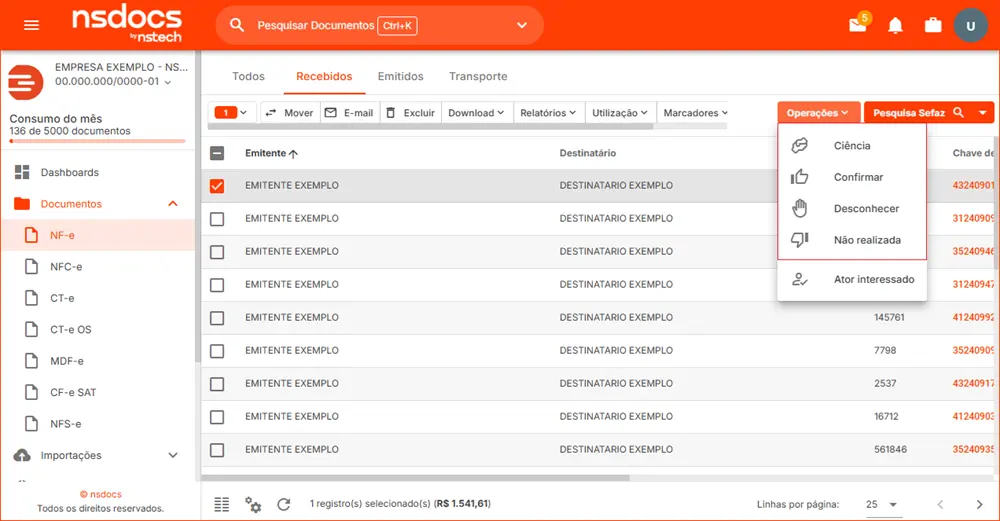

Como realizar a recusa de nota fiscal de forma mais simples com o nsdocs?

Para conseguir fazer a recusa de nota fiscal de forma mais fácil, ou até mesmo em lote, o ideal é possuir um sistema para gerenciamento de documentos fiscais, como o nsdocs. Nele, você pode selecionar as notas fiscais que deseja manifestar e realizar o lançamento.

Quando pode ser realizar a Recusa de nota fiscal?

A recusa de nota fiscal pode ser realizada nos seguintes casos:

- As mercadorias entregues não correspondem ao pedido;

- A entrega não foi realizada, seja por problemas na viagem ou outro motivo;

- Problemas ou avarias com as mercadorias entregue que impedem que os produtos sejam descarregados, entre outros.

Quais são os principais motivos?

Dados preenchidos incorretamente

Pode ser que no momento da entrega o destinatário identifique que os dados na nota estão incorretos, como o próprio nome da empresa de destino, valores ou outras informações importantes.

Produtos incorretos

O destinatário também pode realizar a recusa de nota fiscal eletrônica se identificar que os produtos entregues estão errados e não correspondem ao combinado.

Danos na mercadoria

Danos na mercadoria podem fazer com que o destinatário não aceite os produtos. Além disso, danos a mercadorias causados por acidentes podem impossibilitar que a entrega seja realizada.

Condições da transação comercial não comprida

Se, por exemplo, o prazo de entrega não for comprido, o destinatário pode fazer a recusa de nota fiscal.

Falta de entrega da mercadoria

Se por algum motivo a mercadoria não foi entregue, a recusa de notas fiscais também pode ser aplicada.

O que acontece quando o cliente recusa uma nota fiscal?

Quando o cliente realiza a recusa da nota fiscal, é necessário que o fornecedor das mercadorias, dê a entrada das mercadorias novamente em sua empresa. Esta entrada pode ser registrada fiscalmente através da emissão de uma NF-e de devolução.

Na NFe de devolução, será informado um número de CFOP específico.

Se você deseja aprender mais sobre os diferentes tipos de manifestações, confira o vídeo de nossa parceira Bsoft:

Qual é o prazo para fazer a recusa de uma nota fiscal?

O prazo para poder fazer a recusa de uma nota fiscal é de 180 dias a contar a partir da data de autorização da NF-e.

Como saber se uma NFe foi recusada?

Para saber se existe algum evento de recusa lançado para a NFe é necessário realizar a consulta da mesma através do site da SEFAZ. Neste post aqui, você confere o passo a passo completo para realizar a consulta da NF-e.

Outra forma de saber se a NFe foi recusada é utilizar um sistema específico para controle e gerenciamento de documentos fiscais, como o nsdocs.

Nele, além de você pode recusar notas fiscais, você é alertado quando alguma nota fiscal emitida por você é recusada. Se você tem interesse em saber mais sobre este produto, acesse nosso site!

Qual é o prazo para fazer a recusa de uma nota fiscal?

O prazo para poder fazer a recusa de uma nota fiscal é de 180 dias a contar a partir da data de autorização da NF-e.

É possível reverter a recusa de Nota fiscal?

Sim. Segundo a página de perguntas frequentes da SEFAZ, uma mesma NF-e pode receber apenas um evento de Confirmação da Operação, Desconhecimento da Operação ou Operação não realizada, sendo que apenas a última mensagem registrada possui validade.

Se o destinatário lançou incorretamente o evento de Operação não realizada, ele pode lançar um outro evento como o de Confirmação da Operação para reverter a recusa.

Por que recusar uma nota fiscal?

Na maioria das vezes essa recusa da nota é utilizada quando a mercadoria está errada ou com problema, a NF-e está incorreta, ou até a operação não deveria ter sido realizada.

A recusa da nota fiscal é utilizada quando o destinatário ou recebedor final da mercadoria não permite que a mercadoria seja descarregada em sua empresa. Em outras palavras, não ocorre a entrada da mercadoria em seu estoque ou inventário.

Qual a diferença entre recusa e devolução?

Na recusa da mercadoria, o destinatário, cliente ou recebedor não permite a entrada das mercadorias em sua empresa. Assim sendo, a mercadoria não chega a ser descarregada.

Já na devolução, a mercadoria dá entrada na empresa, também fazendo parte de seu estoque e inventário para fins fiscais.

Neste caso, se a empresa recebedora quiser enviar novamente toda a mercadoria para o fornecedor, ou então, até mesmo parte da mercadoria, ele precisará emitir uma NF-e de devolução para efetuar essa operação.

Como funciona a recusa de nota fiscal no verso da nota?

Outra prática para realizada juntamente com a recusa de Nota fiscal é indicar no verso do Documento Auxiliar da Nota Fiscal (DANFe) o motivo que levou a entrega a não ser realizada. Isso deve ser feito antes que a mercadoria retorne e pode ser informado pelo destinatário ou pelo próximo transportador.

Entretanto, apenas a anotação no verso não é suficiente para registrar a operação não realizada.

Também pode ser necessário que o remetente das mercadorias emita uma nota fiscal de entrada quando a mercadoria retornar para a sua empresa. O indicado é conversar com um contador para saber o que fazer nestes casos.

Como funciona a recusa de nota fiscal no verso da nota?

Outra prática para realizada juntamente com a recusa de Nota fiscal é indicar no verso do Documento Auxiliar da Nota Fiscal (DANFe) o motivo que levou a entrega a não ser realizada. Isso deve ser feito antes que a mercadoria retorne e pode ser informado pelo destinatário ou pelo próximo transportador.

Entretanto, apenas a anotação no verso não é suficiente para registrar a operação não realizada.

Também pode ser necessário que o remetente das mercadorias emita uma nota fiscal de entrada quando a mercadoria retornar para a sua empresa. O indicado é conversar com um contador para saber o que fazer nestes casos.

Como gerenciar notas fiscais

Como vimos existem várias informações a NFe, tanto relativas a emissão de nota fiscal eletrônica como na manifestação do destinatário.

Para poder gerenciar melhor, nada melhor do que contar com uma ferramenta específica como o nsdocs, com ele você consegue:

- Gestão de documentos fiscais: armazenamento e organização de documentos fiscais, como NF-e, CTe, MDFe e outros;

- Validação de documentos: verificação de conformidade e integridade dos documentos fiscais;

- Integração com sistemas de ERP e TMS: facilita a integração com outros sistemas de gestão, como TMS (Bsoft) e ERPs;

- Emissão de documentos: emissão de CTe e MDFe diretamente pela plataforma;

- Controle de arquivos XML: armazenamento e gerenciamento de arquivos XML de documentos fiscais;

- Automação de processos fiscais: processos de validação, armazenamento e emissão automatizados para maior agilidade;

- Acesso remoto e seguro: acesso online aos documentos, com segurança e facilidade de consulta;

- Gestão de compliance fiscal: ajuda no cumprimento das obrigações fiscais com funcionalidades de auditoria e controle;

- Relatórios e auditorias: geração de relatórios fiscais e auditorias para garantir a conformidade com as regulamentações.

Acesse nosso site agora mesmo e confira!

{kind=link}

{kind=link}

Comentar

Bom dia prezado! Como vai tudo bem?

Gostaria de saber como faço a recusa de uma NOTA FISCAL DE DEVOLUÇÃO,pois o meu fornecedor cancelou a NF na qual fizemos a nota de devolução e isso só agora foi repassado.

A nota é do mês 05/2024

Bom dia, Ana Paula!

O processo de recusa para NF-e de devolução é o mesmo da NF-e normal. Entretanto, se foi você que emitiu a nota, o destinatário que precisa fazer a manifestação em desacordo. Lembrando que o prazo de manifestação é de 180 dias. Obrigada por comentar, espero ter ajudado!

Bom dia.

Muitos clientes se recusam a fazer a nota de recusa, causando problemas internos para a empresa vendedora que emitiu a nota que não foi recusada.

Existe alguma maneira da própria empresa que emitiu a nota de venda, informar a SEFAZ que a nota foi recusada pelo cliente?

Pergunto pois assim o emitente não fica dependendo do destinatário fazer a recusa.

Bom dia, Leandro!

A recusa propriamente dita não pode ser realizada pelo remetente ou emissor da NFe, mas existem algumas alternativas, que também possuem regras:

Cancelar a NFe: a primeira opção seria cancelar a NFe, processo que pode ser realizado dentro de 7 dias após a emissão da NFe (se não estiver vinculada a um CTe ou MDFe);

Emitir uma NFe de devolução: para fazer isso é necessário que o destinatário coloque no verso da NFe de venda o motivo da devolução. Ao retornar para a empresa, a mercadoria dará entrada na empresa com a NFe de devolução.

Sugiro que verifique com a contabilidade de sua empresa se esses processos se aplicam a sua realidade de acordo com as operações e forma de tributação da empresa. Espero ter ajudado e continue acompanhando nosso blog!

Oi Giseli, muito obrigado pela resposta.

A NF é vinculada ao MDF!

Muito complicado isso, alguns clientes, principalmente os grandes atacados, simplesmente não recebem o pedido/NF feito por eles e também não nos ajudam nesse processo de devolução. A SEFAZ precisa encontrar uma forma de nos ajudar com isso.

Muito obrigado.

Boa noite.

A NF venda foi emitida em 10/2024 e o cliente manifestou a recusou em 11/2024.

Nesse caso, como devo contabilizar a receita de vendas relativo ao mês 10/2024

Boa tarde, Michele!

Neste caso, é interessante você verificar com o seu contador qual é a forma que você pode realizar estes lançamentos. Uma alternativa que ele pode sugerir é realizar a emissão de uma nota fiscal de devolução.

Boa tarde prezados, peço sua ajuda no sentido de esclarecer se posso efetuar uma recusa de uma nota memo depois de ter emitido uma nota de devolução. Meu fornecedor insisti que eu faça a recusa da nota dele pela SEFAZ/RJ, mesmo eu já tendo emitido uma nota de devolução. A operação deu em 12/12/2024 quando foi emitida minha nota de devolução.

Peço seus comentarios por favor.

Boa tarde, Silas!

É possível fazer o lançamento deste evento mesmo com a NF-e de devolução emitida, embora é interessante confirmar com seu contador para verificar se o procedimento fica correto fiscalmente.

Olá recusei a NF e o fornecedor não deu entrada no sistema dele. Agora estou com o adiantamento aberto e ele não quer emitir outras notas fiscais. existe uma forma de registrar as essas NF ? Não consigo mais cancelar a recusa

Boa tarde, Camila!

Você consegue realizar o lançamento de outro evento, como o de Operação Confirmada, mesmo após ter realizado a recusa. Neste post, temos um passo a passo de como fazer o lançamento deste evento.

Boa tarde.

Quando uma empresa emite uma NF. com meu CNPJ sem que eu tenha efetuado nenhuma compra, eu posso simplesmente fazer a recusa no verso da NF?

Boa tarde, Joaquim!

O correto neste caso é realizar o lançamento do evento de Desconhecimento da Operação. Neste post, temos o passo a passo de como fazer este lançamento.

Apenas a recusa no verso da nota não é o suficiente para esta situação.

Olá boa tarde! Por gentileza, poderia auxiliar-me…. realizei a compra de um produto que o valor unitário saiu errado, porém recebi o produto, pois a empresa fornecedora entrega e depois emite. Sendo assim, solicitei que o fornecedor cancelasse a NF, eles me pediram para realizar a recusa do SEFAZ, já realizei. Para tanto, ainda aparece a cobrança, atualmente vencida. Estou preocupado em ser protestado por algo que fiz todo o procedimento conforme o fornecedor indicou. Preciso pagar o valor da NF para depois ser ressarcido? Ou, aguardo o processo por parte do fornecedor? Agradeço a atenção e ajuda.

Boa tarde, Clereston!

A recusa da nota fiscal na SEFAZ não está diretamente vinculado com a cobrança. O correto é que você entre em contato com o fornecedor e explique a situação para ele. Muito provavelmente, ele precisa dar baixa deste boleto no sistema de controle interno dele.

Ola Bom dia! Recusamos indevidamente uma nota fiscal, no entanto, lançamos a nota e ja efetuamos o pagamento, tudo isso no mes de maio 2025. Quanto tempos após a recusa (22/05/2025) podemos fazer o aceite da nota, para que possamos seguir com ela no nosso livro de entradas no mes de maio?

Bom dia, Danielle!

O prazo para lançamento da Confirmação da Operação é de 180 dias após a emissão da nota fiscal. Espero ter ajudado!

Boa tarde,

Quando o fornecedor emite uma nota e fizemos a recusa de operação nao realizada, e o mesmo nao faz o cancelamento ele fez a apenas a nota de entrada devolvendo os itens, minha duvida é mesmo a nota esta autorizada ela nao tem validade e nao precisa ser lançada no meu registro de entradas?

Grata

Boa tarde, Eva!

O ideal neste caso é seguir as orientações de seu contador, para evitar problemas com a fiscalização. Entretanto, se a operação não foi realizada e você fez a recusa da Nota Fiscal, não é necessário registrar essa NFe no livro de entradas. Espero ter ajudado!

Boa tarde, tudo bem?

Posso fazer uma devolução fiscal sem o cliente recusar a nota? A mercadoria ainda não saiu

Bom dia, Rafaela!

Se a mercadoria ainda não saiu para a entrega, o correto é cancelar a Nota Fiscal. A devolução é realizada quando a mercadoria já chegou no cliente e ele precisa devolver. Para mais detalhes converse com um contador experiente, já que ele tem a expertise necessária para lhe ajudar. Obrigada por seu comentário!

Bom dia!!

Dúvida meu cliente emitiu NF-e com CFOP 5922 seu cliente recusou NF-e então fizeram NF-e de entrada CFOP 1201 posso considerar essa Nf-e de devoluçao para abatimento no PIS_cofins referente propio perido de apuraçao competencia 08.2025 pelo lucro presumido as notas fiscais foram emitidas no prorpio periodo de apuraçao???

Sem mais;

Obrigada!

Bom dia, Marcia!

Quem tem propriedade para responder está questão é a sua contabilidade, pois eles são os responsáveis fiscais pela sua empresa. A princípio, se a NFe de CFOP 5922 deu origem a imposto de PIS e Cofins, a devolução referente a ela deve dar crédito de imposto. Mas, como comentei anteriormente, vai precisar verificar com a contabilidade para ter certeza.

Olá bom dia! Tudo bem?

Emitimos uma NF para o cliente em 05/09/25 e agora ele quer recusar pq fizemos retorno de industrialização (5902) e a cobrança do serviço (5.124) na mesma NF como manda a legislação. Ele pode quer notas separadas. Pode fazer isso?

Bom dia, Camila!

Infelizmente não vou poder lhe ajudar com essa dúvida pois apenas quem pode passar esse tipo de orientação é a contabilidade de sua empresa. As legislações de ICMS variam bastante de um estado para o outro, mas na maioria dos estados incluir os dois CFOPs na NFe de retorno é aceito. Como falei, deverá conversar com seu contador e juntos verificarem a legislação de seu estado e com base nela, poder argumentar com seu cliente.