Entenda tudo sobre o DIFAL

NSU (Número Sequencial Único): o que é e como utilizar

22 de abril de 2026

GNRE: o que é e quem precisa emitir?

5 de maio de 2026

Durante a compra ou venda de mercadorias entre estados, como fica o recolhimento de impostos? Acontece de forma justa para ambas as federações?

Foi para resolver essa questão que em 2015 o DIFAL foi instituído. Nunca ouviu falar dessa sigla ou a conhece pouco? Então esse artigo é para você!

Aqui detalharemos tudo sobre esse diferencial de alíquota para você aprender de uma vez por todas. Confira.

O que é o DIFAL?

O DIFAL, sigla para Diferencial de Alíquota de ICMS, é uma ferramenta tributária criada para equilibrar a distribuição de receitas de ICMS entre os estados brasileiros.

Basicamente, ele é calculado pela diferença entre a alíquota interna do estado de destino e a interestadual.

Ele se aplica quando uma mercadoria é vendida para outro estado, com alíquotas de ICMS diferentes entre o estado de origem e o estado de destino.

O seu objetivo é que o estado de destino da mercadoria receba a diferença de alíquota, promovendo, assim, uma distribuição mais equitativa da arrecadação.

A partir de 2026, o DIFAL continuará valendo, mas deve passar por mudanças nas bases de cálculo devido à transição para a Reforma Tributária (IBS/CBS). A transição do modelo atual do DIFAL deve ocorrer de forma progressiva até 2033.

Quando há DIFAL?

O DIFAL ocorre quando é realizada uma operação interestaduais destinadas a consumidor final não contribuinte de ICMS.

Qual a função do DIFAL?

Antes de 2015, consumidores finais que não pagavam ICMS e compravam produtos de outros estados faziam com que o estado de origem recolhesse o imposto, aplicando sua própria alíquota.

Isso gerava uma distribuição desigual da arrecadação, favorecendo o estado vendedor em detrimento do estado comprador.

Para corrigir essa disparidade, em 2015, implementou-se uma mudança progressiva, garantindo que, a partir de 2019, o DIFAL seria integralmente destinado ao estado destinatário, conforme estabelecido pela Emenda Constitucional 87/2015, Convênio ICMS 93/2015 e pela Lei Complementar nº190, de 2022.

Para mais informações, assista o vídeo de nossa parceira Bsoft:

Qual a relação entre DIFAL e ICMS?

O DIFAL busca equilibrar a tributação do ICMS nas vendas interestaduais, principalmente devido ao aumento do comércio eletrônico.

Ele não é um imposto, mas uma diferença calculada entre as alíquotas interna e interestadual, visando garantir equidade na competitividade entre os estados.

Através de uma tabela, o DIFAL ajusta as diferenças tributárias, baseando-se nas alíquotas de origem e destino, conforme o Convênio 93/2015.

Quem deve pagar o DIFAL do ICMS?

Para responder essa pergunta, vamos focar em empresas do ramo de transportes. Nesses casos, se o tomador (pagador do frete) for contribuinte de ICMS no estado de destino, ele é quem deve fazer o pagamento.

Porém, caso não seja, quem precisa recolher esse imposto é a empresa transportadora da mercadoria.

Por exemplo: se uma empresa foi contratada para realizar um transporte da Paraíba até Maceió e lá o destinatário é uma pessoa física, como essa não é contribuinte de ICMS, quem deve pagar o DIFAL é o transportador.

Como funciona o DIFAL para empresas do Simples Nacional?

A única exceção em relação ao pagamento do DIFAL aplica-se às empresas optantes pelo Simples Nacional, uma vez que elas possuem garantida a inclusão do ICMS no DAS – Documento de Arrecadação do Simples Nacional, por meio da Lei complementar 123/2006.

Como calcular o DIFAL?

Para calcular o DIFAL, utiliza-se a diferença entre a alíquota de ICMS do estado de destino e a interestadual, aplicada ao valor total da transação.

Por exemplo, numa venda de uma venda de São Paulo para o Rio Grande do Sul com valor de R$ 1000,00, a diferença nas alíquotas é de 6%, logo o valor do DIFAL é 60%.

Cálculo:

- Diferença de alíquota: 18% – 12% = 6%

- DIFAL: 1.000 × 6% = R$ 60

Salientamos que é indispensável a consulta na legislação de cada estado de destino da mercadoria, uma vez que podem acontecer variações na forma de calcular. No exemplo citado acima, apresentamos uma regra geral.

O que é FCP?

Além do ICMS, os estados brasileiros têm a autoridade para cobrar o Fundo de Combate à Pobreza (FCP), conforme estabelecido no artigo 82 do Ato das Disposições Constitucionais Transitórias da Constituição Federal.

Este fundo visa reduzir a desigualdade social e financiar programas públicos nas áreas de nutrição, saúde, educação e habitação.

A taxa do FCP varia entre 2% e 4% e é adicionada ao cálculo do DIFAL, dependendo do estado.

Onde encontrar a DIFAL nos documentos fiscais?

Na Nota Fiscal Eletrônica (NF-e), insere-se o valor do DIFAL nos detalhes de cada produto, já que não existe um campo específico para ele.

Por outro lado, no Conhecimento de Transporte Eletrônico, soma-se o DIFAL aos valores totais de ICMS, apresentando o montante completo do DIFAL para a operação.

Qual a importância do DIFAL?

O DIFAL representa uma medida essencial para a adaptação fiscal ao aumento das vendas online, garantindo uma distribuição equitativa da receita do ICMS entre os estados envolvidos nas transações comerciais:

- Equidade Fiscal: o DIFAL assegura que ambos os estados, de origem e de destino, recebam uma parte justa dos impostos gerados pelas vendas interestaduais. Isso corrige desequilíbrios anteriores onde o estado de origem poderia acumular uma porção desproporcional da receita de ICMS.

- Incentivo ao comércio justo: ao nivelar o campo de jogo fiscal, o DIFAL promove uma competição mais justa entre empresas de diferentes estados, evitando que políticas fiscais locais desfavorecem ou favoreçam indevidamente certos estados em detrimento de outros.

- Apoio ao desenvolvimento econômico: com uma distribuição mais uniforme de receitas, os estados podem investir mais consistentemente em infraestrutura vital, educação, saúde e outros serviços públicos, o que é crucial para o desenvolvimento sustentável a longo prazo.

- Adaptação às novas realidades de mercado: o DIFAL se adapta às mudanças nos padrões de consumo e ao crescimento do e-commerce, reconhecendo a necessidade de atualizar as práticas fiscais para refletir a natureza cada vez mais digital e interconectada do comércio.

Este artigo foi útil para você? Então compartilhe-o nas suas redes sociais.

Como gerar a guia do DIFAL?

Geralmente, realiza-se o pagamento do DIFAL por meio da Guia Nacional de Recolhimento de Tributos Estaduais (GNRE) para cada documento fiscal emitido.

Se você está em dúvida em como tirar a DIFAL, emissão da GNRE é bem simples e pode ser realizada através do portal nacional (verifique se seu estado já faz parte), confira o passo a passo:

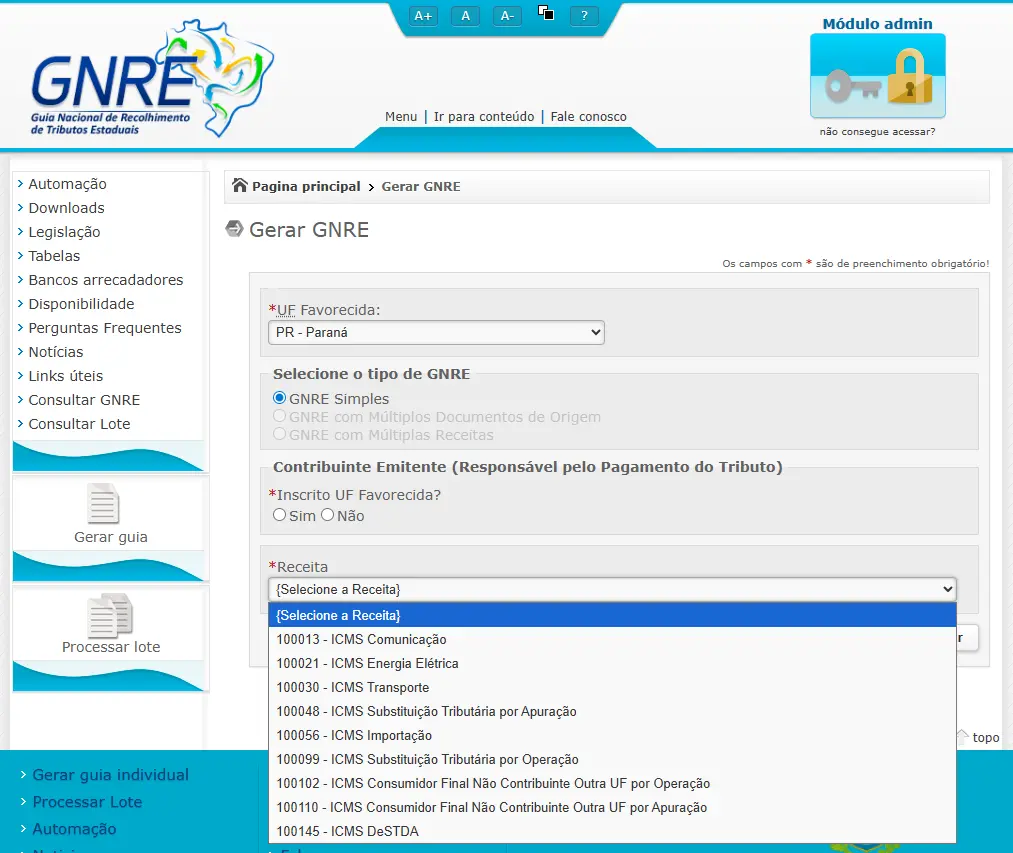

1 – Acesse ao portal nacional da GNRE e selecione a opção “Gerar GNRE”:

2 – Preencha as informações de acordo com a operação e clique na opção Validar para emissão da Guia:

Outras dúvidas sobre o DIFAL do ICMS

Sou obrigado a pagar a DIFAL?

Dependendo, conforme esclarecido ao longo do texto, o DIFAL ocorre em operações e prestações de serviço interestaduais destinadas a consumidor final não contribuinte, assim sendo, você será obrigado a pagar DIFAL se for uma empresa e executar ou operação ou serviço desta natureza.

O que acontece se não pagar a DIFAL?

Se não pagar a DIFAL, são aplicadas as penalidades de quando uma empresa deixa de pagar impostos. Entre elas: multas (que podem chegar a 50% do valor devido em alguns estados), a mercadoria pode ser retida, podem haver autuações fiscais e a empresa pode ter a inscrição estadual bloqueada.

Quem está isento de DIFAL?

Estão isentos de DIFAL os mesmos que estão isentos ICMS, como algumas empresas (organizações sem fins lucrativos), e algumas pessoas físicas que possuem inscrição estadual como produtores rurais.

Vale a pena reforçar que cada caso é um caso, por exemplo, existem operações e prestações que são isentas de ICMS e portanto serão isentas de DIFAL, cabe verificar sempre com um contador.

Como saber se o produto tem diferença de alíquota?

O que vai influenciar se um produto tem ou não diferencial de alíquota é o tipo da operação principalmente, quando for interestaduais destinadas a consumidor final não contribuinte de ICMS o diferencial de alíquota interna será aplicado.

{kind=link}

{kind=link}