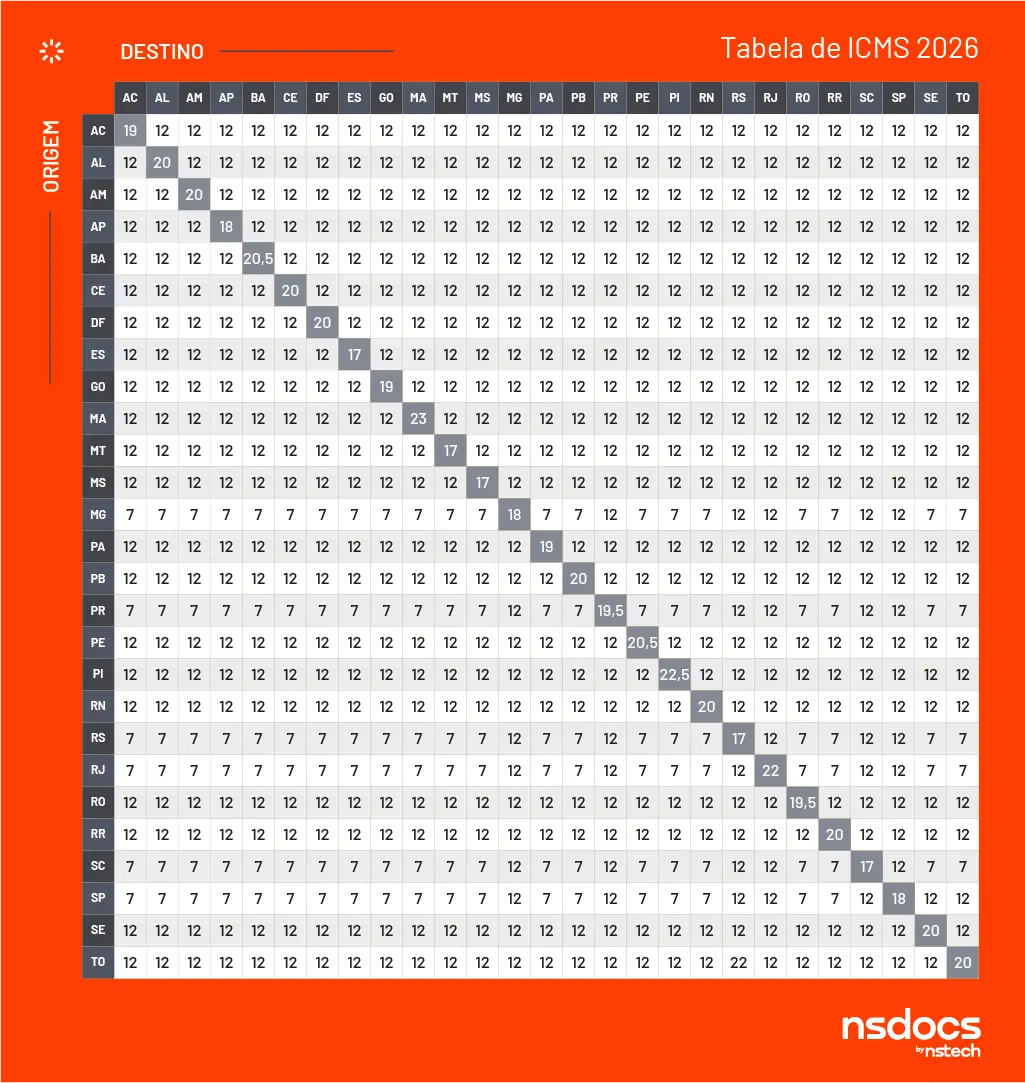

Tabela ICMS 2026: confira as alíquotas internas e interestaduais

CSOSN: o que é, como utilizar e quais são as regras

30 de dezembro de 2025

Tomador do serviço: quem é e qual a diferença entre prestador de serviço

28 de janeiro de 2026

Podemos dizer que 2026 é um ano histórico para o ramo tributário, isso por que entrou em vigor a Reforma Tributária, que estava sendo discutida havia anos.

Com isso, praticamente não tivemos alterações nas aliquotas internas e interestaduais como em anos anteriores, mas temos muita novidade, pois novos impostos começam a aparecer nos documentos fiscais.

Ao logo deste texto, verificque a Tabela de ICMS atualizada e veja o que mais muda esse ano.

O que é o ICMS?

O ICMS, Imposto Sobre Circulação de Mercadorias e Serviços, é um imposto que incide sobre a circulação de mercadorias, seja em operações interestaduais ou intermunicipais. Além disso, o ICMS também é cobrado para serviços de comunicação e telecomunicação.

Em outras palavras, quando compramos uma mercadoria, o ICMS já deve estar incorporado no valor do produto ou serviço. Ademais, este imposto é considerado o principal tributo no ramo de transportes, uma vez que incide diretamente na prestação de serviços.

Aliás, a arrecadação do ICMS vai para os Estados, onde os Governos são livres para proporem suas próprias regras e alíquotas, uma vez que esta tributação está prevista na Constituição Federal.

O que é a tabela de ICMS interestadual?

A tabela de ICMS é uma forma de apresentar as alíquotas internas e interestaduais das unidades federativas do Brasil. As alíquotas internas são definidas por cada estado, enquanto as alíquotas interestaduais são definidas através de acordos firmados entre as UFs, para facilitar a circulação de mercadorias dentro do país.

Em outras palavras, é a tabela de ICMS que define quanto de ICMS é cobrado nas operações de acordo com a origem e destino da prestação.

Como realizar o Cálculo do ICMS?

Se você tem dificuldade para realizar o cálculo do ICMS, não se preocupe, nós temos a calculadora de ICMS que pode te ajudar a calcular quanto você precisa pagar de impostos, para usá-lá, basta clicar no banner abaixo:

Como ler a tabela de ICMS

A leitura da tabela é bem simples. Nas linhas encontram-se o estado de origem e nas colunas o estado de destino. Basta verificar qual é a linha e coluna correspondente ao início e fim da circulação da mercadoria ou do transporte para verificar qual é a alíquota.

É importante destacar que a tabela serve como base para a arrecadação máxima do imposto. Ou seja, vários bens e serviços possuem alíquota diferenciada que pode ser menor do que a sugerida na tabela. Além disso, empresas podem ter benefícios tributários como as cadastradas no Simples Nacional.

Por isso é bom contar com um planejamento tributário eficiente para evitar pagar mais tributos do que o exigido.

O que muda em 2026?

A principal novidade deste ano é que além do ICMS, os documentos fiscais precisaram informar o IBS (Imposto sobre Bens e Servições) e o CBS (Contribuição sobre Bens e Serviços). As aliquotas iniciais são de 0,1% de IBS e 0,9% de CBS e não precisam ser recolhidas se estiverem informadas nos documentos.

Futuramente, o IBS vai ser destinado aos estados e munícipios, e o CBS será destinado a união, mas por enquanto, o valor arrecadado será usado para cobrir custos do Cômite Administrativo da Reforma Tributária.

Tabela ICMS 2026

A Tabela ICMS define a alíquota interna e interestadual básica que os estados praticam. Diversos produtos e serviços podem ter alíquotas diferentes destas, mas o valor definido na tabela serve como um teto de percentual no estado.

O ICMS e a Reforma Tributária

E reforma tributária prevê a substituição de 5 impostos (ICMS, ISS, IPI, PIS e COFINS) por apenas 2, o Contribuição Sobre Bens e Serviços (CBS) e o Imposto sobre Bens e Serviços (IBS) que juntos compõem o IVA ( Imposto Sobre Valor Agregado (IVA).

A mudança deve começar de forma gradativa em 2026 e tem prazo para ser findada até 2031.

Outras dúvidas comuns

Como é realizado o cálculo do ICMS?

O calculo do ICMS é realizado pela Base de Cálculo pela alíquota definida pelo estado. Essa base de cálculo na maioria das vezes é o valor da mercadoria ou da prestação de serviço, mas ela pode incluir outros valores como despesas e frete. Assim como, a base de cálculo também pode sofrer redução por algum benefício fiscal.

Existem basicamente 2 formas de calcular o ICMS:

ICMS normal

O ICMS é calculado diretamente sobre o valor total do produto e das despesas:

ICMS = Base de Cálculo x Alíquota

Exemplo:

- Produto: R$ 1.000

- Frete: R$ 100

- Alíquota do ICMS: 18%

Base de cálculo =1.000+100=1.100

ICMS =1.100×18%=198

ICMS por dentro ou inverso

É quando o valor do ICMS integra a própria base de cálculo, ou seja, em palavras simples ele é somado a base de cálculo para depois ser aplicada a alíquota:

Base de cálculo = Valor da mercadoria/prestação / (1-Aliquota de ICMS)

ICMS = Base de Cálculo x Alíquota

Exemplo

- Preço final: R$ 1.000

- Alíquota: 18%

Base de Cálculo =1.000 / (1 – 0,18) = 1.219,51

ICMS = 1.219,51 x 18% = 219,51

Para mais detalhes, assista o vídeo de nossa parceira Bsoft no YouTube falando sobre cálculo do ICMS:

O cálculo do ICMS pode mudar em situações como:

- Simples Nacional;

- Substituição Tributária (ICMS-ST);

- DIFAL;

- isenção;

- exportação;

- benefícios fiscais;

- operações interestaduais.

Em 2026, o ICMS continua a ser um imposto não cumulativo, permitindo que o contribuinte se credite do imposto pago nas operações anteriores e abata do imposto devido nas operações seguintes.

O que é DIFAL?

O DIFAL (Diferencial de Alíquota de ICMS) é o valor correspondente à diferença entre a alíquota interestadual do ICMS e a alíquota interna do estado de destino. Essa diferença arrecadada em operações interestaduais vai para o estado de destino, para evitar que toda a arrecadação fosse para o estado de origem e desiquilibrasse a arrecadação.

Para calcular é necessário diminuir a alíquota interestadual do ICMS com a alíquota interna do estado de destino.

Exemplo:

- ICMS interestadual: 12%

- ICMS interno do destino: 18%

18%−12%=6%

Esses 6% correspondem ao valor da DIFAL.

Como funciona a cobrança do ICMS?

Primeiramente, existe o fato gerador, que é a operação que aconteceu para que o ICMS fosse gerado, geralmente venda ou prestação de serviços

Na operação, são gerados os documentos fiscais que garantem o registro da atividade, e neles é realizado o destaque do ICMS.

Depois, com base nas informações das notas, os dados são apurados e são geradas as guias de pagamento, mas esse processo irá variar de acordo com o regime tributário da empresa.

Depois de geradas as guias devem ser devidamente pagas para ficar tudo certo.

Quais são as alíquotas internas de cada estado?

As alíquotas internas de ICMS em 2026 variam conforme o estado e o tipo de produto ou serviços. Abaixo estão as alíquotas internas gerais, que são uma espécie de teto de arrecadação para as operações.

| Estado | Alíquota interna geral |

|---|---|

| Acre (AC) | 19% |

| Alagoas (AL) | 20% a 20,5%* |

| Amapá (AP) | 18% |

| Amazonas (AM) | 20% |

| Bahia (BA) | 20,5% |

| Ceará (CE) | 20% |

| Distrito Federal (DF) | 20% |

| Espírito Santo (ES) | 17% |

| Goiás (GO) | 19% |

| Maranhão (MA) | 23% |

| Mato Grosso (MT) | 17% |

| Mato Grosso do Sul (MS) | 17% |

| Minas Gerais (MG) | 18% |

| Pará (PA) | 19% |

| Paraíba (PB) | 20% |

| Paraná (PR) | 19,5% |

| Pernambuco (PE) | 20,5% |

| Piauí (PI) | 22,5% |

| Rio de Janeiro (RJ) | 20% + FECP |

| Rio Grande do Norte (RN) | 20% |

| Rio Grande do Sul (RS) | 17% |

| Rondônia (RO) | 19,5% |

| Roraima (RR) | 20% |

| Santa Catarina (SC) | 17% |

| São Paulo (SP) | 18% |

| Sergipe (SE) | 19% + adicional de 1% |

| Tocantins (TO) | 20% |

Sempre quando se tratar de alíquotas ou valores de impostos, consulte um profissional contábil habilitado, pois só ele pode orientar da maneira correta para a situação específica da sua empresa.

Qual a alíquota de ICMS do Simples Nacional?

No Simples Nacional o cálculo dos impostos funciona um pouco diferente, pois eles são todos agrupados e arrecadados através da DAS (Documento de Arrecadação do Simples Nacional), e o ICMS representa uma porcentagem nessa guia. A alíquota varia de acordo com Anexo I (comércio) ou Anexo II (indústria).

Empresas de comércio normalmente recolhem ICMS pelo Anexo I. As alíquotas totais de impostos em 2026 continuam aproximadamente na estrutura abaixo, onde o ICMS representa cerca de 1,25%:

| Faixa de faturamento anual | Alíquota inicial |

|---|---|

| Até R$ 180 mil | 4% |

| De R$ 180 mil a R$ 360 mil | 7,3% |

| Faixas maiores | progressivas |

Histórico de atualizações

Todos os anos são realizadas alterações nas alíquotas internas de ICMS, confira abaixo as tabelas dos anos ateriores:

2025

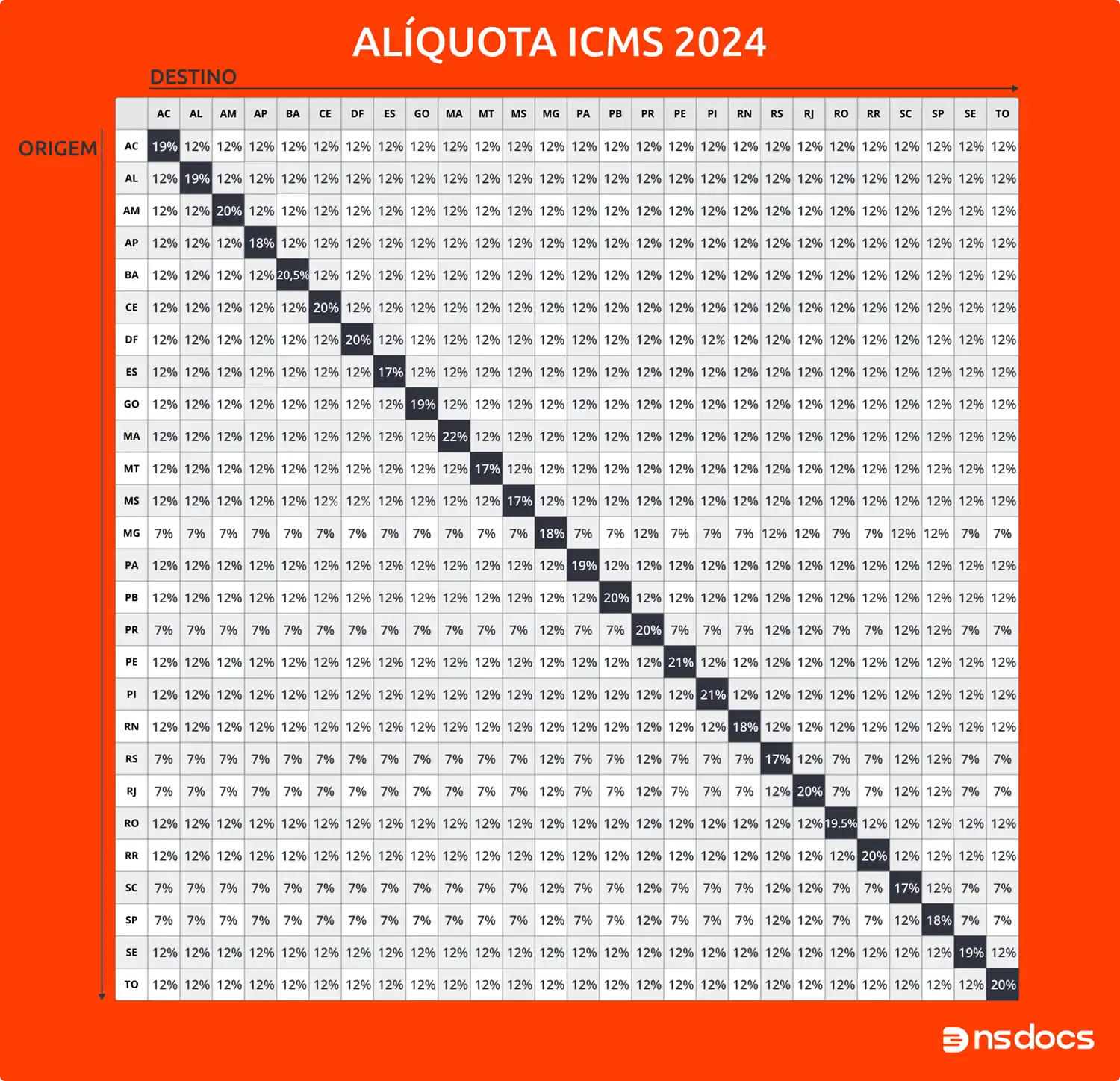

Tabela de ICMS 2024

O ICMS e a Reforma Tributária

E reforma tributária prevê a substituição de 5 impostos (ICMS, ISS, IPI, PIS e COFINS) por apenas 2, o Contribuição Sobre Bens e Serviços (CBS) e o Imposto sobre Bens e Serviços (IBS) que juntos compõem o IVA ( Imposto Sobre Valor Agregado (IVA).

A mudança deve começar de forma gradativa em 2026 e tem prazo para ser findada até 2031.

Se você deseja aprofundar seus conhecimentos sobre tabela de ICMS, assista o vídeo de nossos parceiros da Bsoft:

A automação no processo de apuração do ICMS

A alíquota do ICMS muda todos os anos, e são diversas as regras que envolvem o cálculo e arrecadação deste imposto. Na tributação normal, ele é calculado pelo débito e crédito. Ou seja, notas fiscais de entrada geram crédito que pode ser aproveitado para pagar menos impostos no fim das contas.

É por isso que o controle das notas fiscais de entrada é crucial para economizar nos tributos e não pagar impostos indevidos. Para este controle, nada melhor do que contar com um gerenciador de arquivos fiscais, como o nsdocs.

O nsdocs captura, armazena e distribui suas NF-es de entrada de forma automática para que você possa se dedicar a aspectos relevantes do seu negócio. Ficou interessado? Quer saber mais? Acesse agora mesmo nosso site e saiba mais.

{kind=link}

{kind=link}

Comentar

Aliquota do PE é 20.5% e na sua tabela está 21%. Pode confirmar, por favor?

Boa tarde, Maria!

Sua observação está correta, muito obrigada por seu comentário, já ajustamos a informação!