Reforma Tributária: o que é e quais as mudanças para 2026

Tomador do serviço: quem é e qual a diferença entre prestador de serviço

28 de janeiro de 2026

O que a Carta de correção Nota Fiscal Eletrônica corrige e como emitir

27 de fevereiro de 2026

No início do ano de 2025, foi aprovada pelo presidente da República, a lei que institui a Reforma Tributária, um projeto que já estava sendo discutido durante anos, concluindo assim as expectativas de empresas e profissionais da área.

Entretanto, o projeto vem gerando inquietação de profissionais e empresários devido às grandes mudanças que pode trazer.

Para buscar simplificar as propostas inseridas pela Reforma Tributária, preparamos esse texto para que você fique por dentro do assunto. Acompanhe!

O que é a Reforma Tributária?

A Reforma Tributária constitui um conjunto de regras instituídas principalmente pelo o texto da Lei Complementar nº 214, de 16 de janeiro de 2025, que busca aplicar mudanças significativas no sistema tributário brasileiro.

Em outras palavras, a Reforma Tributária é uma revisão de todo o sistema tributário de consumo e serviços. Impostos relacionados a patrimônio e renda não entram nos processos definidos por essas leis, mas estão sendo discutidos em outros textos.

Cronologia na legislação:

- Emenda constitucional n° 132 de 20 de dezembro de 2023;

- Projeto de Lei Complementar n° 68 de abril de 2024;

- Lei Complementar n° 214 de janeiro de 2025.

O que muda com essa Reforma Tributária?

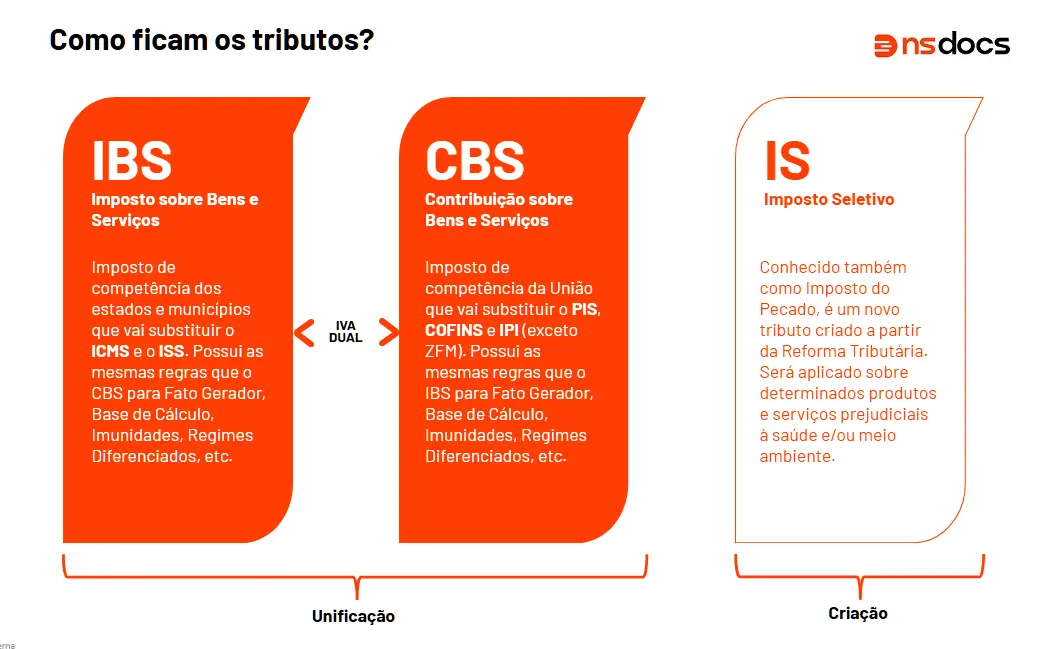

A principal mudança da Reforma Tributária é a substituição de diversos impostos federais, estaduais e municipais, por apenas um, chamado IVA, o Imposto sobre Valor Adicionado.

O IVA, por sua vez, será dividido em dois tributos, o IBS (Imposto sobre bens e serviços) e a CBS (Contribuição sobre bens e serviços)

Esse sistema funciona de maneira não cumulativa, isso significa que o imposto é aplicado apenas sobre o valor adicionado em cada etapa da cadeia produtiva, tornando a arrecadação de tributos mais eficiente.

Quais são os novos impostos da Reforma Tributária?

Confira os novos impostos da reforma tributária:

IVA Dual

Com a Reforma Tributária, o Brasil passará a ter apenas um imposto chamado IVA (Imposto sobre Valor Agregado), que será composto por duas tarifas: IBS e CBS. O IVA já é utilizado em diversos países do mundo e é considerado um modelo de tributação eficiente.

Assim sendo, 5 impostos atuais, incluindo ICMS, ISS, PIS, COFINS e IPI serão substituídos pelo IVA e divididos entre IBS e CBS.

IBS

O Imposto sobre Bens e Serviços (IBS) é um tributo estadual e municipal que substituirá o ICMS e o ISS.

Diferente do ICMS, que atualmente possui regras diferentes para cada estado, o IBS terá uma padronização nacional, que reduzirá a complexidade da legislação tributária facilitando o processo de arrecadação por parte das empresas.

A alíquota padrão do IBS será de 17,7%, e a sua implementação ocorrerá de forma gradual entre 2026 e 2033. Durante esse período, o ICMS e o ISS continuarão existindo em paralelo ao IBS.

Entretanto, os estados e municípios terão autonomia para ajustar essa taxa conforme as necessidades locais seguindo um teto estabelecido pelo Governo Federal.

CBS

A Contribuição sobre Bens e Serviços (CBS) é um tributo federal que irá substituir o PIS (Programa de Integração Social) e Cofins (Contribuição para o Financiamento da Seguridade Social).

Diferente do PIS e do Cofins, a CBS terá apenas uma alíquota que foi definida em 8,4%, o que permitirá a simplificação da arrecadação, pois hoje existem diversos regimes de arrecadação e regras para cada um dos setores econômico

IS (Imposto seletivo) ou “Imposto do Pecado”

O Imposto Seletivo possui como objetivo, desestimular o consumo de produtos prejudiciais à saúde e ao meio ambiente. Por este motivo, ele foi apelidado de imposto do pecado e será aplicado a itens como cigarro, bebidas alcoólicas, veículos poluentes e produtos altamente açucarados.

A alíquota do imposto seletivo irá variar de acordo com os itens, como 0,25% para minério de ferro, petróleo e gás natural podendo chegar até 250% para itens como cigarro.

O que muda na nota fiscal em 2026?

Não apenas na nota fiscal, mas em 2026, os contribuintes irão precisar destacar nos documentos fiscais eletrônicos os valores de IBS e CBS, sendo eles, segundo a Receita Federal:

- NF-e: Nota Fiscal Eletrônica;

- NFC-e: Nota Fiscal de Consumidor Eletrônica;

- CT-e: Conhecimento de Transporte Eletrônico;

- CT-e OS: Conhecimento de Transporte Eletrônico – Outros Serviços;

- NFS-e: Nota Fiscal de Serviço Eletrônica;

- NFS-e Via: Nota Fiscal de Serviço Eletrônica de Exploração de Via;

- NFCom: Nota Fiscal Fatura de Serviços de Comunicação Eletrônica;

- NF3e: Nota Fiscal de Energia Elétrica Eletrônica;

- BP-e: Bilhete de Passagem Eletrônico; e

- BP-e TM: Bilhete de Passagem Eletrônico Transporte Metropolitano.

O governo chama esses documentos de obrigações acessórias e além delas, também existem as Declarações de Regimes específicos, que não se encaixam nas regras da Reforma Tributária (como empresas de combustíveis, financeiras e cooperativas).

No ano de 2026 o IBS será de 0,1 % e o CBS será de 0,9 %, mas se destacados nos documentos fiscais eletrônicos, não precisaram ser arrecadados

O que mudou em 2025 com a Reforma Tributária?

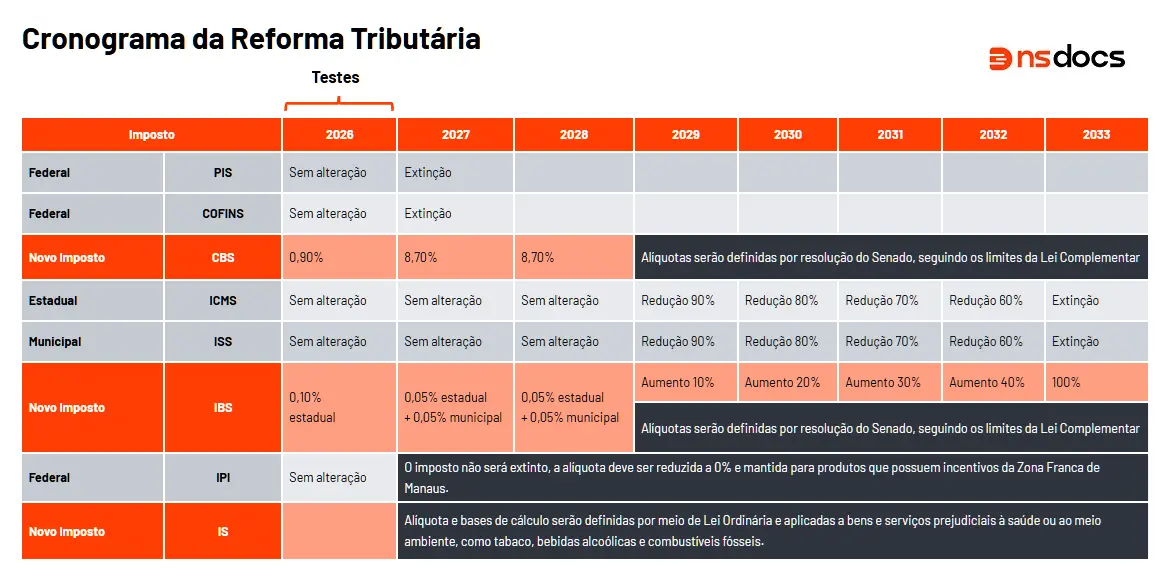

Em 2025, nada muda na tributação, o início da cobrança do CBS e IBS estão previstos para 2026 e serão aplicados de forma gradual até 2033 quando ICMS e ISS serão extintos.

O que ocorre neste ano é a adaptação de sistemas de emissão, tanto privados como públicos, para começar a fase de testes que se inicia em 2026. Várias notas técnicas, novos campos em documentos fiscais, entre outros estão acontecendo.

O que muda em 2026?

Começa a arrecadação do IBS e da CBS

Será instituída uma alíquota de 0,90% de CBS. O IBS começa a ter uma alíquota de 0,10% com destino aos estados.

O valor recolhido do IBS e da CBS em 2026 será descontado com o valor devido de PIS e COFINS.

Essa fase de transição da Reforma Tributária será um período de testes operacionais, preparando empresas e contadores para a implementação definitiva do modelo do IVA Dual.

Emissão de documentos fiscais eletrônicos

Como falamos anteriormente, em 2026, serão iniciados os testes da emissão dos documentos fiscais com as informações dos novos impostos.

A Lei Complementar nº 214/2025 introduziu mudanças significativas na emissão de Documentos Fiscais Eletrônicos (DF-e) para adequar as obrigações acessórias à nova legislação.

Assim sendo, a emissão de notas fiscais exigirá o preenchimento de novos campos específicos para o IVA, conforme as novas regras tributárias.

Está regra, entretanto, serve apenas para empresas de Regime Normal (Lucro real e Lucro Presumido), empresas do Simples Nacional ainda não precisam se preocupar

Obrigações acessórias

A adaptação às obrigações acessórias do IBS e da CBS será um dos maiores desafios para 2026, exigindo o envio correto das informações fiscais eletrônicas.

As empresas que cumprirem integralmente as obrigações acessórias exigidas serão dispensadas do pagamento do CBS e do IBS a partir de 2026.

Ou seja, ao emitir os documentos fiscais eletrônicos corretamente e cumprirem as obrigações acessórias, as empresas não precisam se preocupar com o recolhimento da CBS e IBS. Mas se não fizerem da forma correta, terão que arcar com o recolhimento.

Cronograma de alterações da Reforma tributária

Para que seja possível realizar essas grandes mudanças no sistema de tributação sobre o consumo, as mudanças vão acontecer aos poucos, e tem um cronograma previsto para cada ano, confira abaixo:

2027 e 2028

Nestes anos, serão extintos as contribuições federais PIS e COFINS e a alíquota de CBS vai para 8,40%. Essa alíquota ainda poderá sofrer modificação, uma vez que ela será definida de acordo com resolução do senado seguindo os limites da Lei Complementar.

O ICMS e ISS permanecem sem alterações durante estes anos, entretanto o IBS passa a ter a alíquota de 0,5 % para o estado e 0,5% para os municípios.

Neste período, o IPI terá sua alíquota reduzida a 0%, o imposto não será extinto e permanecerá para produtos que possuem incentivos da Zona Franca de Manaus.

Além disso, o IS, ou Imposto Seletivo passa a ser aplicado para determinados produtos, onde a alíquota e base de cálculo serão definidas por meio de Lei Ordinária.

2029 a 2032

A partir de 2029, o ICMS e ISS passam a ter redução de 10% ao ano até 3032. Em compensação, o IBS passa a ter um aumento de 10% ao ano durante o mesmo período. É durante estes anos que será possível saber quais serão as alíquotas efetivas dos novos impostos.

2033

Neste ano, são extintos o ICMS e o ISS e a alíquota e a tributação sobre o consumo estadual e municipal passa a ser apenas o IBS. Espera-se que até este ano, a reforma seja concluída.

Quem será beneficiado com a Reforma Tributária?

A Reforma tributária apresenta diversas vantagens para as empresas de um modo geral, entre as principais estão:

Base ampla

Considerando que a carga tributária ficará distribuída de forma igualitária entre os contribuintes, muitos benefícios fiscais serão extintos, o que pode fazer com que algumas empresas precisem adaptar suas operações.

Não cumulativo

Devido a mudança na forma de arrecadação, vemos o fim da cobrança de tributos sobre tributos, o que faz com que as empresas possam aproveitar os créditos.

Fim de processos

Da forma como está sendo organizada a cobrança dos impostos, alguns processos de prestação de contas e obrigações acessórias podem deixar de existir, como por exemplo o SPED Fiscal.

Outro processo que pode deixar de existir é o cálculo por dentro, já que os impostos devem ter diminuição na alíquota e não na base de cálculo, como ocorre atualmente.

Quem pode ser prejudicado com a Reforma Tributária?

A Reforma Tributária no Brasil promete transformar a forma como as empresas pagam impostos, com efeitos que se estendem até 2033 e, em alguns casos, até 2078.

A nova legislação pode resultar em aumentos ou diminuições de impostos, dependendo do setor e da estrutura da empresa.

Fluxo de caixa

O regime de aproveitamento de crédito pode causar alterações no fluxo de caixa das empresas, assim como o aumento de impostos em alguns setores, como o de serviços.

O impacto no fluxo de caixa também poderá ser sentido por empresas do simples nacional, devido a forma na dinâmica de pagamento dos impostos.

Impacto para pessoa física

É claro de se pensar que mudanças deste tamanho também impactam os consumidores, não apenas as empresas.

A arrecadação do imposto no destino pode mudar a forma de arrecadação e em alguns casos, os consumidores podem descobrir quanto irão pagar de impostos apenas no momento do pagamento do produto, como ocorre em outros países.

Base ampla

Considerando que a carga tributária ficará distribuída de forma igualitária entre os contribuintes, muitos benefícios fiscais serão extintos, o que pode fazer com que algumas empresas precisem adaptar suas operações.

Outros termos relevantes

Com a reforma, alguns termos novos estão sendo difundidos, listamos abaixo os principais:

Apuração assistida

O comitê gestor prevê a criação de um portal nacional que deve deixar claro todos os valores que as empresas possuem com relação aos tributos. Assim sendo, será possível verificar quanto a empresa possuí de crédito e débito de tributos, deixando a operação bem mais transparente.

A reforma tributária vai tornar ainda mais importante preencher corretamente os documentos fiscais. Hoje em dia, quando algum documento é emitido incorretamente, a contabilidade pode realizar ajustes ou fazer alguma alteração no momento da geração do SPED ou acertar as contas contábeis.

Como a apuração assistida, torna-se mais difícil realizar esse tipo de alteração.

Split Payment

A ideia split payment é que no momento em que o cliente realizar o pagamento de uma conta, parte deste valor já seja destinada ao governo. Esse processo exige integração com bancos e criação de sistemas específicos.

Portal de conformidade

O portal de conformidade é um espaço onde os contribuintes poderão verificar se os outros contribuintes com quem eles negociam estão em conformidade fiscal. Na prática, a empresa compra de um fornecedor e tem direito a aproveitamento de crédito, no portal, conseguirá acompanhar se esse fornecedor.

Em outras palavras, o aproveitamento de crédito irá depender da liquidação financeira do débito do fornecedor, ele precisa, primeiramente, realizar o pagamento dos impostos para que você receba seus créditos.

Desta forma, os próprios contribuintes serão fiscais uns dos outros.

Como irá funcionar a arrecadação para o simples nacional?

Uma das grandes preocupações da reforma é no que se refere ao simples nacional. A princípio, empresas do simples nacional poderão escolher se continuam na forma de tributação atual ou poderão migrar para a nova forma.

Essa escolha é semestral e poderá acontecer já no segundo semestre de 2026.

É interessante observar que ao optar pelo novo modelo, tanto ela como seus clientes terão acesso aos créditos, de contrário não.

Qual é o aumento do ICMS em 2026?

As alíquotas das Tabelas de ICMS em 2026 não receberam ajustes, o que impactou bastante o foi o aumento do imposto no combustível ue foi de R$ 1,12 para R$ 1,17 por litro, representando 4% de aumento sobre o valor total.

Como vai ficar o MEI com a reforma tributária?

Para o MEI, basicamente nada muda com a Reforma Tributária, pois o modelo vem sendo visto como um sucesso pelo Governo Federal. Uma novidade é a criação do nanoempreendedor pelo PLP 68/2024, que seria uma categoria com limite de faturamento de até 50% do MEI.

O que muda para autônomo em 2026?

A lei diz que todas as operações de bens ou serviços terão que ser comprovadas pela emissão de documentos fiscal, seja executada por pessoas físicas ou jurídicas.

Assim, muitas pessoas entenderam que quem é autônomo deve emitir nota fiscal de serviços.

Ao ser procurada pelo G1 a Receita Federal disse que a nova Lei não equipara o prestador de serviços com pessoas jurídicas é que é necessário observar a legislação de cada município.

E sim, tem alguns municípios que estão exigindo a NFSe de seus contribuintes, mas cabe avaliar cada caso com calma.

Importância do controle fiscal

Com a Reforma Tributária, a gestão correta das notas fiscais se torna ainda mais estratégica para as empresas, principalmente com o aproveitamento dos créditos referentes às entradas da empresa

A nova legislação não traz mudanças apenas no aproveitamento de créditos mas também na forma de apuração de maneira geral, exigindo maior atenção para evitar erros e inconsistências que podem comprometer o fluxo de caixa e gerar autuações.

O nsdocs facilita esse processo ao reunir e organizar automaticamente todas as NF-es emitidas para o CNPJ da empresa, garantindo conformidade fiscal, controle eficiente e segurança nas informações.

Assim, sua empresa ganha tempo, reduz riscos e mantém a tranquilidade necessária para se adaptar às novas regras tributárias. Acesse agora mesmo o site do nsdocs para saber mais sobre nosso produto.

{kind=link}

{kind=link}

Comentar

PARABENS PELA INICIATIVA EM DAR ENFASE SOBRE ESSE TEMA NACIONAL QUE É A REFORMA TRIBUTÁRIA GOSTEI

Obrigada, José! Fico feliz em saber que gostou do conteúdo, continue acompanhando nosso blog!

Gostei bastante a forma didática sobre o assunto

Bem explicado, fácil entendimento.

Obrigado.

Bom dia, Mauro!

Que bom que gostou, fico muito feliz em saber! Aproveite para se inscrever na newsletter!

BOA NOITE,

COMO ESTÁ DIZENDO AI NA HORA DE FAZER AS COMPRAS, O IMPOSTOS SERÁ DESCONTATO NA HORA NO BANCO OU SEJA CARTAO DE CREDITO OU DEBITO OU PIX. PERGUNTO EU: E SE A PESSOAL PAGAR A COMPRA EM ESPCIE? QUAL É O CONTROLE.?

Bom dia, José!

Ainda não sabemos exatamente como irá funcionar este sistema na prática, pois existem várias definições e integrações que precisam ser realizadas. A ideia do governo é que exista um portal fiscal, integrado com instituições financeiras. Então no momento que a venda é realizada, a nota é emitida e é gerado um débito nesse sistema de acordo com o valor da nota (mesmo que a operação tenha sido realizada em espécie).

Enfim, acreditamos que nos próximos meses vamos ter mais esclarecimentos, mas é o que sabemos no momento. Espero ter ajudado!

Vou te dizer, que de tudo que li esse artigo foi o mais esclarecedor. Obrigada!

Bom dia Luana!

Este tipo de comentário nos deixa muito feliz, que bom que gostou de nosso conteúdo. Para continuar acompanhando as notícias do blog assine a nossa newsletter, basta preencher as informações no formulário correspondente. Muito obrigada por comentar!

BOM DIA !!!

EXCELENTE EXPLICAÇAO SOBRE AS MUDANÇAS SOBRE A REFORMA TRIBURIA.

Boa tarde, Milton!

Obrigada por seu comentário! Que bom que gostou de nosso conteúdo. Assine a nossa newsletter para continuar acomp0anhando o blog.

Muito obrigada pela explicação, simples e objetiva.